再生医療銘柄でコストと利益をコントローラできているセルソースの事業計画は期待しかない

再生医療は2020年代以降に急成長する分野で、将来への競争が激しい分野です。

セルソースは再生医療関連では唯一といっていい増収増益企業であり、株価指標は多少割高ですが将来のインパクトを考えると動向を注視する必要があります。

本日公開された事業計画書はグロース株投資家は目を通しておくべきでしょう。

22年末に通期決算を発表し、今期の業績予想を出しましたが増益幅が非常に小さいため失望売りされました。

しかし、セルソースは急成長分野に資金を集中する必要があるため、成長投資を実行しながら予想ベースで増益を確保している方が異常であり、売上50%成長のグロース企業が増益してきたほうが異常なので、数年は利益よりも売上優先でいってほしいところではあります。

企業ごとに重視するKPIは異なります。

セルソースは独自のグロースレートを重視しているため、ただ決算の数字を見ただけの投資家ではセルソースに真の意味での投資はできません。

セルソースは人的投資を重視しているので、セルソースグロースレートに人的資本KPIは大きな役割を担っています。

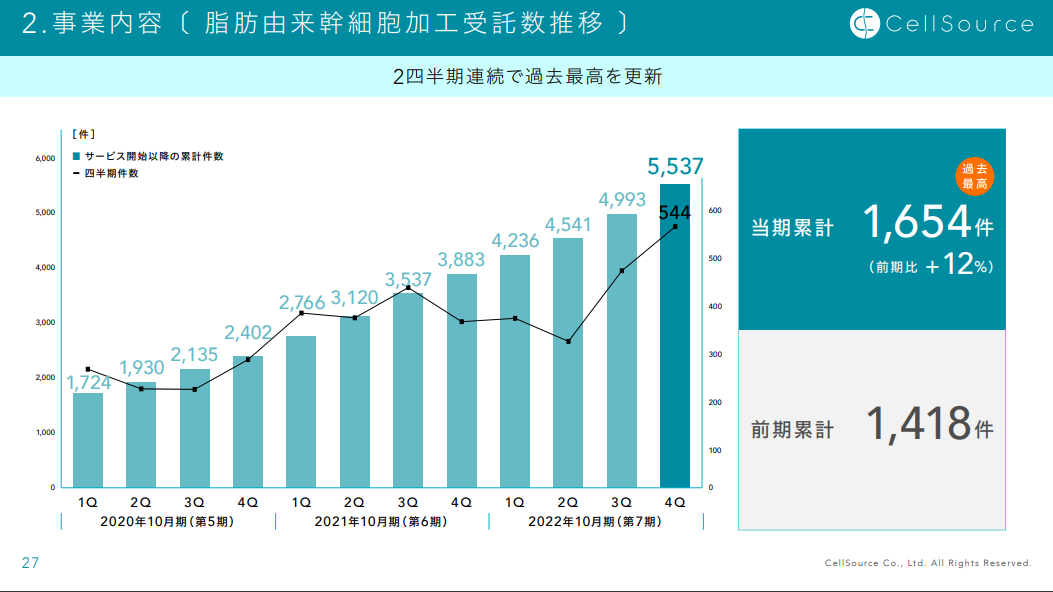

セルソースの事業である再生医療の根幹である加工受託数は右肩上がりです。

累計なので右肩上がりは基本となるので、QoQやYoYなど期間ごとの伸び率を意識しておくべきでしょう。

血液由来加工は2022年10月期は高い伸びをしていました。

現在の医療薬や予防ベースでは解決できない領域を開拓するセルソースは、これからの社会で女性が長く活躍するために必要となる企業。

また、ペット分野の開拓も意識しており、動物向けの再生医療の開発も進めていくようで、ペット保険トップのアニコムと提携しています。

セルソースは再生医療分野で十分に存在感を発揮している。

かつ、財務に問題のない黒字経営企業であり、将来投資をフリーキャッシュフローから出せているため安定感があります。