業績絶好調な中小企業向けITサービスのスターティアホールディングス

中小企業向けのデジタルマーケティングやインフラが主力のスターティアは21年度から急成長が続いています。

これは特需なのか?

|

| 銘柄スカウター |

22年3月期から2桁増収の3桁以上増益という高成長な状態です。

情報セクターの人手不足が深刻なので、スターティアみたいな企業は引き合いは当面強いでしょう。

|

| 決算説明資料 |

11月発表の決算資料にてストック売上の急成長が見てとれ、売上比率半分のストックが成長しているので一時的特需からの急減収は想定しづらいかな?と思います。

成長の主要部分はITインフラ機器の需要が高い点で、複合機やネットワーク関連機器が売れているよう。

需要的に言うと複数サービスで高い成長が見られるので営業活動による回転率上昇が全体的な業績を上げています。

|

| 銘柄スカウター |

21年-22年は営業CFもマイナスで、これは株価下落の理由だったと思います。

営業利益プラスでCFマイナスなので債権や棚卸資産あたりが理由だろうと思いますが、前期と今期が大きな営業利益増なのでキャッシュフローはプラスになると予想できます。

BSを見ると流動負債が一気に増えて、今期は減少しているので投資先行による成長タイプ

ITインフラ系の企業は他も伸びていますが、中小企業向けのスターティアは投資もあり高成長しています。

今期は既に大幅上方修正をしているので来期急減ということがないように期待したい。

|

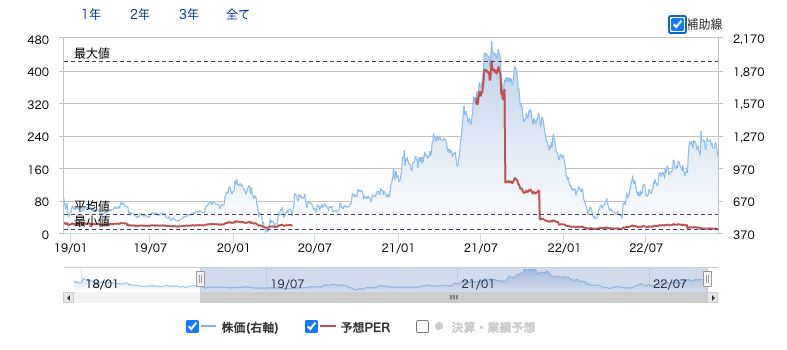

| 銘柄スカウター |

PERベースで見ると19年1月から現在までで

平均PER47倍で現在が9.7倍

コロナ初期の業績悪化で平均は上がっていますが、直前の20年3月あたりのPERは25倍程度で、コロナの底が13倍と成長性が高まった現在は株価指標的には評価されていない状態です。

PBRで見ると平均1.8倍で現在が2倍

こちらは実績ベースなのでこのままの株価だと本決算後に下がる感じ。

株価とPBRは22年の底値から確かに上がっていますが、底値で投資できた私からすると4倍の2000円=上場来高値はいけると思います。